Экспортный потенциал Сибири

В 2020 году Центр политической конъюнктуры провел маркетинговое исследование, посвященное оценке возможности поставок сибирского зерна и масличных культур в Китай. Изучались следующие культуры: пшеница, ячмень, соевые бобы, семена рапса и масличного льна.

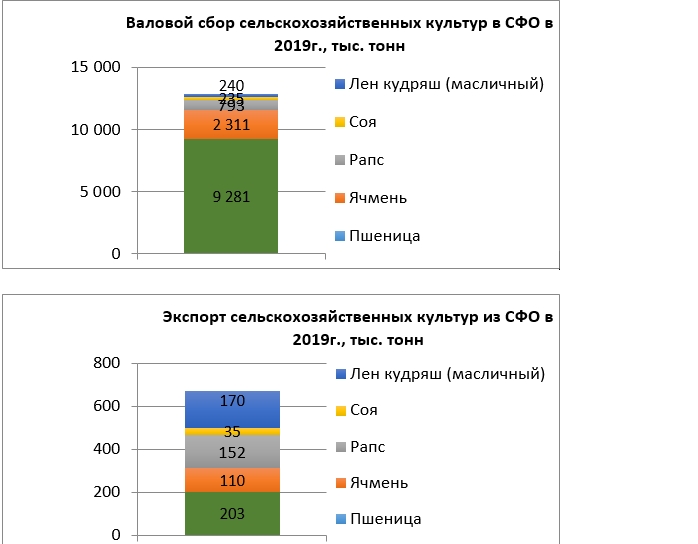

Сибирский федеральный округ – один из основных зернопроизводящих регионов России, на него приходится 20% всех площадей под пшеницу, 44% - под рапс, 31% - под масличный лен. Производство изучаемых культур в СФО в последние сезоны колебалось в пределах 12-13 млн. тонн при уровне внутреннего потребления 8-10 млн. тонн. Т.е. производство в Сибири стабильно превышает уровень регионального потребления, но текущие объемы экспортных и межрегиональных поставок в настоящее время полностью компенсируют профицит производства.

В 2019 году из регионов СФО было экспортировано 670 тыс. тонн зерновых и масличных культур, в т.ч. 203 тыс. тонн пшеницы, 170 тыс. тонн масличного льна, 152 тыс. тонн семян рапса и 110 тыс. тонн ячменя. Отметим, что Сибирь обеспечивает 35% всего экспорта семян рапса из РФ и 31% экспорта масличного льна.

Сибирская пшеница поставлялась в Азербайджан, Латвию, Китай, Турцию и Монголию, ячмень - преимущественно в Иран, Турцию, Ливан и ОАЭ. Практически весь экспортируемый из СФО лён и рапс отправляются в Китай, часть в Монголию.

Основными регионами Сибири, производящими зерновые и масличные и экспортирующими их, являются Алтайский край, Омская область, Новосибирская область, Красноярский край.

Проведенное исследование показало, что в СФО имеется высокий потенциал роста производства зерновых и масличных культур как за счет введения в оборот неиспользуемой пашни и роста посевных площадей, так и за счет роста урожайности. По расчетам Фонда ЦПК суммарно объем производства изучаемых зерновых и масличных к 2028 году может составить в СФО 19 млн. тонн, что в 1,5 раза выше уровня 2019г. Однако рост производства сегодня сдерживается низкими закупочными ценами на зерновые и масличные, проблемами сбыта, в том числе и сложностями с развитием экспорта из Сибири.

Существующие ограничения развития экспорта в СФО и пути развития

Высокие логистические издержки.

Одной из важнейших проблем регионов СФО является удаленность от основных экспортных каналов: типичное плечо транспортировки от ключевых пунктов отправки составляет 3,5-4,8 тыс. км до Азово-Черноморского, 3,1-5,6 тыс. км до Балтийского и 4,0-6,6 тыс. км до Дальневосточного бассейнов. Рентабельность поставок основных экспортируемых культур из регионов СФО обеспечивается исключительно субсидированием ж/д тарифов. Субсидированию подлежит лишь железнодорожная перевозка пшеницы, ячменя и кукурузы. С 2020 года предельная стоимость субсидируемой перевозки снижена с 50% до 30% отпускной цены продукции, а объем субсидированного вывоза установлен в размере 1,8 млн. тонн для регионов СФО.

С точки зрения логистических издержек наиболее перспективным является поставка зерна из Сибири по железной дороге в Китай, в наиболее густонаселенную восточную часть страны, однако различие в ширине железнодорожной колеи делали невозможным прямую поставку по железной дороге ввиду отсутствия инфраструктуры для перевалки. Строительство Забайкальского зернового терминала (ЗЗТ) призвано решить эту проблему.

Открытие экспортного коридора в Забайкальске обеспечит и наиболее короткое логистическое плечо для экспорта в Китай из таких регионов Сибири как Иркутская область, Красноярский край, Кемеровская, Томская, Новосибирская области, Алтайский край. Например, транспортировка из Алтайского края до Забайкальского терминала в среднем обойдется дешевле на 19-37%, чем до терминалов Новороссийска и на 39-65% дешевле, чем до Владивостока.

Планируемое в рамках Долгосрочной Стратегии развития зернового комплекса РФ сохранение и расширение программ компенсации транспортных расходов также поможет сократить расходы на логистику и будет способствовать формированию конкурентоспособных экспортных цен при приемлемых показателях рентабельности.

Низкая пропускная способность железнодорожных путей.

В настоящий момент мощности железной дороги максимально забиты транспортировкой угля, а проведение работ по модернизации осложняет движение за счет необходимости его остановки на отдельных участках. Пропускная способность Транссиба и БАМа составляет порядка 120 млн. тонн грузов в год, при этом уровень загрузки является предельным. Согласно поставленных целей Федерального проекта «Железнодорожный транспорт и транзит» к 2024 году провозная мощность должна увеличиться до 184 млн. тонн грузов, что даст больше возможностей для провоза зерновых. Окончательные реалистичные сроки завершения модернизации Транссиб и БАМ пока не ясны (планово – до конца 2020), но наличие государственного запроса и поддержки в этом направлении позволяет надеяться на максимально оперативное завершение.

Ограниченное количество железнодорожных станций, куда можно подавать вагоны для поставок.

Специфической проблемой региона является ограниченное количество железнодорожных станций, куда можно подать вагоны для поставок. Ключевые точки отправки в СФО: Барнаул, Новосибирск, Омск, Томск, Кемерово, Абакан, Красноярск, Иркутск. Многие прочие доступные пункты не задействованы – подача вагонов очень дорогая: вместимость тупика может не позволять принять все вагоны, либо может отсутствовать локомотивная тяга, длительное время простоя в ожидании окон отправок и формирования достаточного для отправки состава и пр.

Улучшению ситуации и введению в зерновой оборот большего числа станций способствуют мероприятия долгосрочной программы развития РЖД в части локомотивного парка: в 2019 году было закуплено 739 машин, план на 2020 год составляет 640, причем их основной объем направлен на Восточный полигон (Восточно-Сибирская и Забайкальская железная дороги).

Сезонная нехватка вагонов-зерновозов, их техническое несовершенство и нехватка локомотивов на станциях затрудняют обеспечение бесперебойной перевалки и отгрузки зерна в сезоны массовой перевозки.

Буквально 2-3 года назад парк вагонов-зерновозов характеризировался серьезным дефицитом, который наиболее остро ощущался в периоды пиковых нагрузок. По оценкам игроков рынка, для текущих объемов производства вагонный парк зерновозов достаточен. Существовавшая ранее проблема эксплуатации морально и физически устаревших вагонов на текущий момент решена – Русагротранс полностью обновил парк. По данным Русагротранс, с 2018 года строительство вагонов-зерновозов шло рекордными темпами: в 2018 году произведено 6,4 тыс. ед., в 2019 году выпущено свыше 8,6 тыс. ед., а также не менее 4,9 тыс. ед. будет произведено в 2020 году. Итого, за 2018-2020гг. на рынке появятся свыше 20 тыс. новых вагонов-зерновозов.

Производство новых вагонов-зерновозов существенно превышает выбытие парка по сроку службы: суммарное списание за 3 года составило 12 тыс. т, однако рекордное строительство 2018-2020гг. 20 тыс. вагонов фактически его заместит.

Отсутствие возможностей у сельхозпроизводителей самостоятельно заниматься экспортом и низкие закупочные цены.

Большинство зернопроизводителей в СФО являются достаточно мелкими, поэтому чаще всего самостоятельно вопросами экспорта не занимаются. Функции экспортеров берут на себя трейдеры, которые владеют элеваторными мощностями. Как правило, сельхозпроизводители на свой страх и риск выращивают то, что считают нужным, а уже подработанное зерно, которое соответствует ГОСТам, продают либо сразу в сезон, если хранить негде (с минимальной маржинальностью) или хранят и продают позже. Придерживать зерно до наступления максимально выгодных цен могут позволить себе лишь крупные игроки. Большие объемы на экспорт трейдеры в основном формируют на закупках у мелких производителей, с которыми можно договориться на более низкую закупочную цену.

Решением проблемы может стать внедрение контрактного производства (выращивание продукции под заказ), развитие зерновых маркетплейсов, позволяющих без лишних посредников связывать производителей и экспортеров.

Наиболее вероятным с точки зрения контрактного производства является дальнейшее развитие российско-китайских отношений в рамках удовлетворения потребностей Китая в поставках зерновых и масличных культур. Сегодня в Китае наиболее востребованы соя, рапс и ячмень. Объем потребления именно этих культур в Поднебесной превышает возможности внутреннего производства. Текущий объем импорта сои в КНР составляет 88 млн. т в год, а к 2028 можно ожидать рост до 107-121 млн. т., импорт ячменя составлял в 2019 году 6 млн. тонн, а к 2028 г. может вырасти до 6,7-7,9 млн. тонн. Потребность Китая в импортных поставках рапса составляет сегодня 3 млн. тонн.

При выполнении всех запланированных в рамках госпрограмм мер, направленных на развитие производства и экспорта зерновых и масличных, суммарный объем экспорта из регионов СФО пшеницы, ячменя, сои, семян рапса и льна по прогнозам Фонда ЦПК может составить к 2028 году 9,6 млн.тонн.

Необходимым условием для достижения данных показателей является рост заинтересованности зернопроизводителей сибирского региона в экспорте зерна, который должен отразиться в наращивании урожайности и вводе новых земель в сельскохозяйственный оборот, изменение структуры посевов.

Развитию экспортного потенциала в значительной мере будет способствовать сохранение и расширение программ компенсации транспортных расходов и наращивание транспортно-логистических мощностей (зернохранилищ, зерновозов, терминалов).